News and Updates

Case “green”: la nuova direttiva è legge.

Cosa comporta e possibili risvolti per il mercato immobiliare italiano.

Articolo di: Federico Polo

La nuova direttiva europea “case green” (EPBD – Energy Performance of Building Directive), dopo aver ricevuto il 12 marzo 2024 l’approvazione del testo definitivo da parte del parlamento Europeo e l’approvazione da parte dell’ECOFIN (Consiglio dei ministri europei dell’Economia e delle Finanze), è stata pubblicata l’8 maggio 2024 sulla gazzetta ufficiale dell’Unione Europea diventando così ufficialmente legge.

La direttiva EPBD rappresenta una svolta significativa per le politiche energetiche comunitarie e statali. Essa punta a ridurre progressivamente le emissioni di CO2 del parco immobiliare europeo e raggiungere l’obiettivo della totale decarbonizzazione entro il 2050 attraverso la riqualificazione del patrimonio edilizio ed il miglioramento dell’efficienza energetica.

Ogni Stato membro dovrà adottare un piano nazionale che preveda la riduzione progressiva del consumo di energia degli edifici residenziali e non. Per quanto riguarda gli edifici residenziali già esistenti, ogni Stato dovrà impegnarsi a ridurre nel complesso il consumo medio di energia del 16% entro il 2030, e di almeno il 20% entro il 2035. Questo risparmio energetico dovrà essere assicurato per almeno il 55% dalla diminuzione del consumo medio di energia di almeno il 43% delle case con le prestazioni energetiche peggiori, tra le quali vanno considerate anche quelle danneggiate da terremoti o altre calamità naturali. A queste abitazioni andranno dedicati dunque gli interventi di ristrutturazione più rilevanti. Quanto agli edifici non residenziali, la direttiva prevede che entro il 2030 ne venga ristrutturato il 16%, ed entro il 2033 il 26%: questi interventi dovranno garantire che gli immobili ristrutturati rispettino nuove norme minime di prestazioni energetiche che andranno nel frattempo introdotte, e dunque in sostanza dovranno migliorare la categoria energetica con cui vengono classificati.

Mentre per quanto riguarda gli edifici di nuova costruzione, sia residenziali che non residenziali, la direttiva prevede che debbano essere a “emissioni zero” a partire dal primo gennaio 2028 per gli edifici di proprietà pubblica, e dal primo gennaio 2030 per quelli privati. Con edificio a emissioni zero la direttiva intende un edificio ad altissima prestazione energetica, che consuma una quantità di energia molto bassa interamente assicurata da fonti rinnovabili, presenti nell’edificio stesso o nel vicinato. Inoltre, gli Stati membri dovranno garantire che i nuovi edifici siano “solar-ready”, ovvero idonei a ospitare impianti fotovoltaici o solari termici sui tetti. L’installazione di impianti di energia solare diventerà la norma per i nuovi edifici. Per gli edifici pubblici e non residenziali esistenti l’energia solare dovrà essere installata gradualmente, a partire dal 2027.

Altro obiettivo riguarda le caldaie alimentate da combustibili fossili, a partire dal primo gennaio 2025, dovranno essere sospesi i sussidi per l’installazione di caldaie autonome che funzionano con combustibili fossili con l’obiettivo finale di eliminare completamente le caldaie alimentate da tali combustibili entro il 2040.

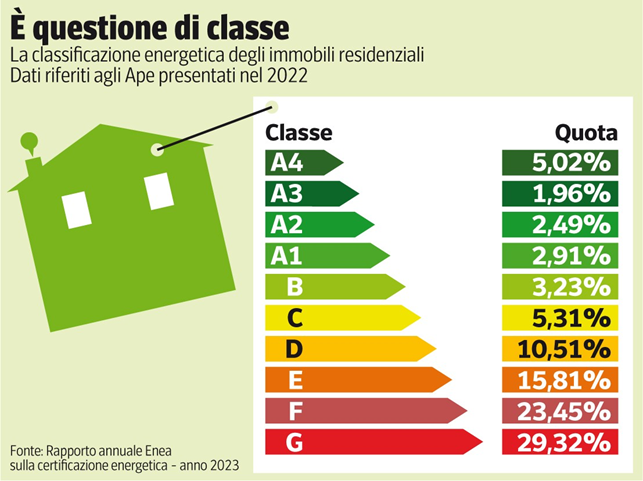

Tale direttiva avrà un impatto importante sul patrimonio immobiliare italiano, soprattutto sugli immobili residenziali. Infatti, secondo l’Istat oltre l’82% degli edifici in Italia sono residenziali, cioè 12 milioni sui 14,5 milioni totali. Questi edifici sono mediamente “vecchi”: secondo l’Enea, quasi 6 su 10 hanno un’età media di 59 anni e la classe energetica di circa la metà degli edifici residenziali attualmente presenti è in classe G oppure F, cioè le due più basse. Una stima della Fillea Cgil prevede che in pochi anni dovranno essere riqualificati oltre 500 mila edifici pubblici e circa 5 milioni edifici privati con le prestazioni energetiche più scadenti, le ristrutturazioni dovranno coinvolgere il 15% degli immobili in classe F e G (circa 1,8 milioni di edifici) e, entro il 2033, il 26% degli edifici di classe energetica più bassa. Cioè, il 43% degli immobili meno efficienti dovrà essere riqualificato.

Vista la situazione del patrimonio immobiliare italiano la direttiva minaccia di mettere in difficoltà il mercato residenziale deprezzando gli immobili meno efficienti e frenando le compravendite. Ad oggi, per la ristrutturazione di una casa in classe G o F, si parla in termini economici di una spesa media tra i 400 e i 600 euro al metro quadro ma il proprietario che spende tale somma per ristrutturare difficilmente rientrerà dell’investimento al momento della vendita. La Ue ha stanziato 152 miliardi di fondi, che potranno anche passare, attraverso cessione del credito e sconto in fattura, ma alla fine della ripartizione tra gli stati membri rimarranno forse un paio di decine di miliardi, del tutto insufficienti; e dopo la vicenda del Superbonus, è molto improbabile che arriveranno risorse di entità significativa dalle casse pubbliche italiane. Questo porterà ad un doppio effetto negativo sul mercato: scoraggiare i proprietari a procedere ai lavori facendo deprezzare gli immobili e frenare al contempo le compravendite nel timore per l’acquirente di dover affrontare spese pesanti nel giro di qualche anno. Questo scenario potrebbe determinare una possibile svalutazione del 40% degli immobili non oggetto di riqualificazione, ma teoricamente può arrivare anche al 100%, ovvero alla situazione di avere una casa che nessuno vuole più.

I dati del 2023 riguardanti le compravendite di immobili residenziali nelle otto principali città italiane confermano già le considerazioni sopra riportate; infatti, da quanto emerso dall’analisi di Abitare Co il numero di transazioni ha fatto segnare una flessione del 14,2%, mentre le nuove costruzioni hanno resistito meglio rispetto all’usato segnando un calo del -4,5% sul 2022, ma rimanendo in linea con i dati pre-Covid. Al tempo stesso però la quota di offerta di case nuove rispetto al totale in vendita resta sempre molto bassa, come spiega Giuseppe Crupi CEO di Abitare Co: «In media, nelle otto principali città metropolitane italiane gli immobili nuovi rappresentano solo l’8,2% del totale degli immobili in vendita. Anche per questo motivo continuano ad aumentare i prezzi del nuovo, a fine 2023 i valori delle nuove case hanno segnato, nelle otto città, un aumento medio del +3,9% rispetto al 2022 e del +7,7% a Milano».